国税庁の伝家の宝刀

2022.01.17

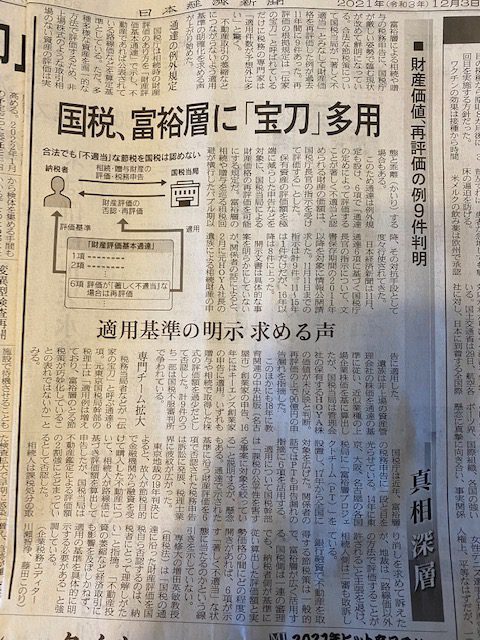

令和3年12月3日の日本経済新聞朝刊に国税庁の宝刀についての記事が掲載されていました。

「国税、富裕層に「宝刀」多用」という記事です。

宝刀とは何でしょうか?

それは合法的に節税策を行ったとしても国税当局が「著しく不適当」として財産評価をやり直しさせることです。やり直させる根拠として「財産評価基本通達」の6項が適用されます。

「財産評価基本通達」とは、相続財産の価値を決めるルールブックです。

なぜルールブックが必要なのでしょうか。それは、モノの価値は多種多様だからです。現金であれば一律に価値を測ることができますが、不動産や株式などは見ただけでどのくらいの価値があるのか分かりません。ですので国税庁がルールブックを作り、国民はルールブック通りに相続財産の価値を計算することにしたのです。 (財産評価 国税庁)参照

しかしルールブック通りに財産評価をすることにより現実の実態とかけ離れた価値となってしまう現象が生じることもあります。例えばタワーマンションの価値が挙げられます。「財産評価基本通達」は最初に施行された昭和39年の評価方法が基本となっています。もちろん昭和39年にはタワーマンションなんてありませんでしたし想像もつきませんでした。ですので「財産評価基本通達」通りにタワーマンションの相続税評価額を算出すると時価の5分の1になったりする現象が生じるわけです。(現在は一定の条件の下で認められている評価方法となっています)

以上は一例ですが、ルールブックが想定していなかった社会現象によりルールブック通りの評価額が時価と大きく乖離することがあり得るため付帯されているのが、伝家の宝刀である「財産評価基本通達」の6項なのです。

6項には「通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」とあります。

この6項は富裕層の租税回避行為への対抗手段として度々行使されてきましたが、最近この頻度が増加しているとのことです。

これは、国税庁が富裕層の税務申告に目を光らせている表れだと思います。行き過ぎた節税策を戒めるといことでしょうか。

さて、この伝家の宝刀は「国税庁長官の指示を受けて評価する」となっています。指摘事項の範囲などがもの凄く曖昧なうえに国税庁長官が強い権限を持っています。ということは、どのような節税策がされるか予想しづらく指摘されたら覆すことが困難にであるということです。

では、どのような場合に適用されやすいのかという問題ですが基本的には分かりません。しかし事例を見ていきますと傾向は見えてきます。その傾向の一つとは、「財産評価基本通達」が作成された時点では予想できなかった変化を利用した節税策は事例件数が積みあがってくると適用対象になりやすいと思われます。例えば、先述しましたタワーマンションは時代の変化の産物ですよね。「財産評価基本通達」には、タワーマンションを想定した評価方法は無いはずですから。

節税とはダメとされている事を行うのは黒。(脱税ですね!)

何も書かれていないから大丈夫ではないかと解釈して行うことがグレー。

こうしなさいと書かれていることを行うのが白。

そして、グレーは黒に塗りつぶされる可能性もあるということです。

合法的に節税をすることは大いに結構だと私も思いますが、採用する節税方法は、よく吟味して取捨選択する必要があります。